|

(1)全球双酚A供需分析 全球双酚A产能和产量稳步增长。2020年世界双酚A产量同比增长4.5%,装置平均开工率78%。下游聚碳酸酯行业发展迅猛,成为支撑双酚A需求增长的有力保障。亚太地区占到总产能的67.8%。中国、韩国、美国、中国台湾和德国是世界排名前五位的双酚A生产国家和地区。世界主要的双酚A生产商有科思创、沙伯基础、南亚塑胶、韩国LG化学、锦湖韩亚集团、日本三井化学、陶氏化学、台湾长春集团、泰国PTT苯酚公司等。科思创为世界最大的双酚A生产企业,在世界多个国家设有工厂。 消费方面,亚洲、北美和西欧是最重要的双酚A消费地区,2020年亚洲消费量占世界总消费量的60%。北美和西欧的消费量之和占世界总消费量的38%。双酚A主要用于生产聚碳酸酯和环氧树脂,其它主要包括聚砜树脂、聚苯醚树脂、不饱和聚酯树脂等。 (2)国内双酚A供给分析 我国双酚A的工业生产始于1992年无锡树脂厂,现在的蓝星南通星辰合成材料有限公司,最早引进波兰Polimex公司离子交换树脂法技术建成1万吨/年双酚A生产装置。截至2021年7月,中国双酚A生产企业共计9家,产能共计202.5万吨。双酚A产能排名前五的企业分别为:(上海)科思创、长春化工(江苏)、山东利华益维远化工有限公司、浙江石油化工有限公司、中石化三菱化学聚碳酸酯(北京)有限公司,产能分别为50万吨/年、40.5万吨/年、24万吨/年、24万吨/年及18万吨/年。中国双酚A行业产能集中,CR5达到了77.28%;CR3达到了56.54%,行业集中度极高。 图表1 截至2021年7月中国双酚A主要企业及产能分布

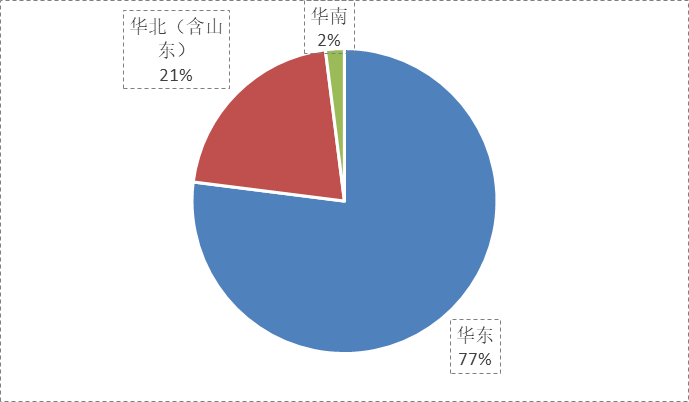

分地区来看,2020年我国双酚A产能主要集中在华东地区,其中以上海科思创产能为首,另外还有长春化工(江苏)、浙江化工、南通星辰、南亚塑胶(宁波)和中石化三井,共计六套双酚A装置,合计产能156.5万吨,占全国双酚A总产能的77%;区域产能排名第二位的是华北地区(含山东),双酚A合计产能42万吨,占比24.78%,主要生产企业为中石化三菱和利华益维远;华南地区双酚A产能最少,仅有惠州忠信一套4万吨/年装置,产能占比2%。 图表2 截至2021年7月中国双酚A分地区产能情况

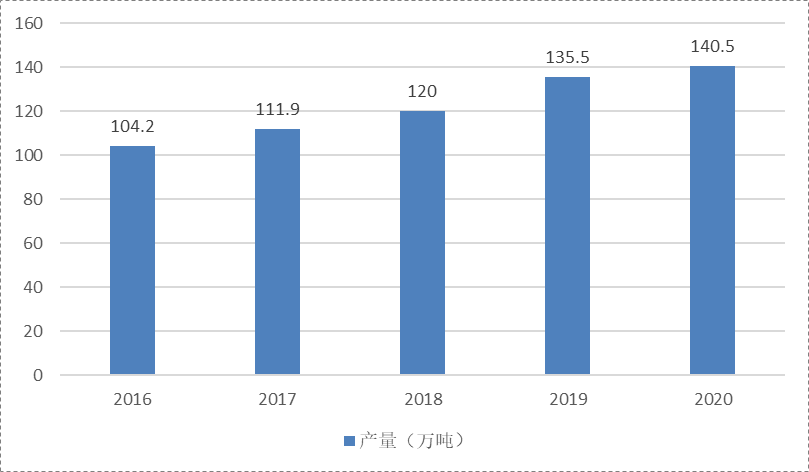

2016-2020年,中国双酚A产量不断增长,发展较为稳定。2020年中国双酚A产量为140.5万吨,相比2019年增加了5万吨,相比2016年则增加了36.3万吨,产量大幅提高。2020年在全球疫情的大背景下,双酚A各大装置综合开工率为82.9%,处于较高水平。双酚A产量的不降反增体现了市场的需求较大,2021年,在双酚A各大新装置陆续投产后,全年产量进一步提升。 图表3 2016-2020年中国双酚A产量统计

(3)国内双酚A需求分析 从需求面看,伴随终端需求的增长,中国双酚A消费量也保持增长态势。2020年在国际疫情和贸易战双重影响下,我国双酚A表观消费量约199万吨。单从这一点看,国内双酚A市场仍然还有很大的发展空间。近年环氧树脂行业发展放缓,对双酚A的消耗有所降低;而PC行业则处于高速发展时期,未来产能还将不断释放。在环氧树脂发展空间有限的情况下,随着PC行业的不断扩能,将引领双酚A需求的增长。 图表4 2016-2020年中国双酚A需求量变化情况

(4)价格分析 2020年11月,受下游风电抢装需求量大增影响及LG化学韩国丽水工厂突发事故带动,双酚A价格大涨,一度涨至年度最高点19,700元每吨附近;2021年4月双酚A价格直逼27,000元每吨主要是由于出口订单量较大,刚需入市采购原料导致。 整体而言,2018年7月-2021年5月,双酚A价格呈现波动上升趋势,从宏观角度反映出了双酚A市场需求逐渐增加,但双酚A价格受下游环氧树脂和聚碳酸酯影响较大,短期需求可能会由于市场波动有所改变。

|